1)2025年日経平均5万円の可能性

日本の株は日経平均で4万円を超えた後、直近では7‐8%下落している。今後のイスラエル対イランの戦争が本格的になり、更に米国のウクライナ支援予算が通ることでウクライナ戦争の帰趨が不明確になれば、もっと下がるだろう。(補足1)

ただ、これらの戦争が局地的に留まり世界戦争に発展しなければ、更なる円安やインフレの影響も重なり、2025年には日経平均は5万円以上になるだろう。これは経済アナリストとして高名なエミン・ユルマズ氏(補足2)の予言を元にしたシナリオである。https://www.youtube.com/watch?v=2PE6B4-x13g

このエミンユルマズさんの動画が公表されたのは日経平均が未だ30000円に到達していなかった時であり、その後株価が上がり4万円を一時超えたことから、上記仮定が満たされればだが、予言は的中する可能性が高い。結論として、円預金は日本株に投資した方が賢明だろう。

エミン・ユルマズさんが挙げる今後の日本株価上昇の根拠は、日本企業の実力がこの10年間で増加したことと未だ割安であることである。彼は更に、新たな冷戦構造の下で、日本に製造業などが戻ってくることや、金融における日本の役割が大きくなるなど、株価上昇の好条件が揃っていると指摘する。

今後更に進むと予想されるインフレの影響もあり、日経平均株価は2050年には30万円になる。新NISAが始まったのも、株価引き上げに対する効果は大きいだろう。ただ、一般人の資金のかなりの部分がバブルの米株へ向かっているようだが、それはあまり良い決断ではないと語る。

実際、世界三大投資家の一人ウォーレン・バフェット氏も日本株を買いだしたことがネットに紹介されている。最近世界最大の投資会社のブラックロックが割安の小野薬品の株を買い増したというニュースもある。

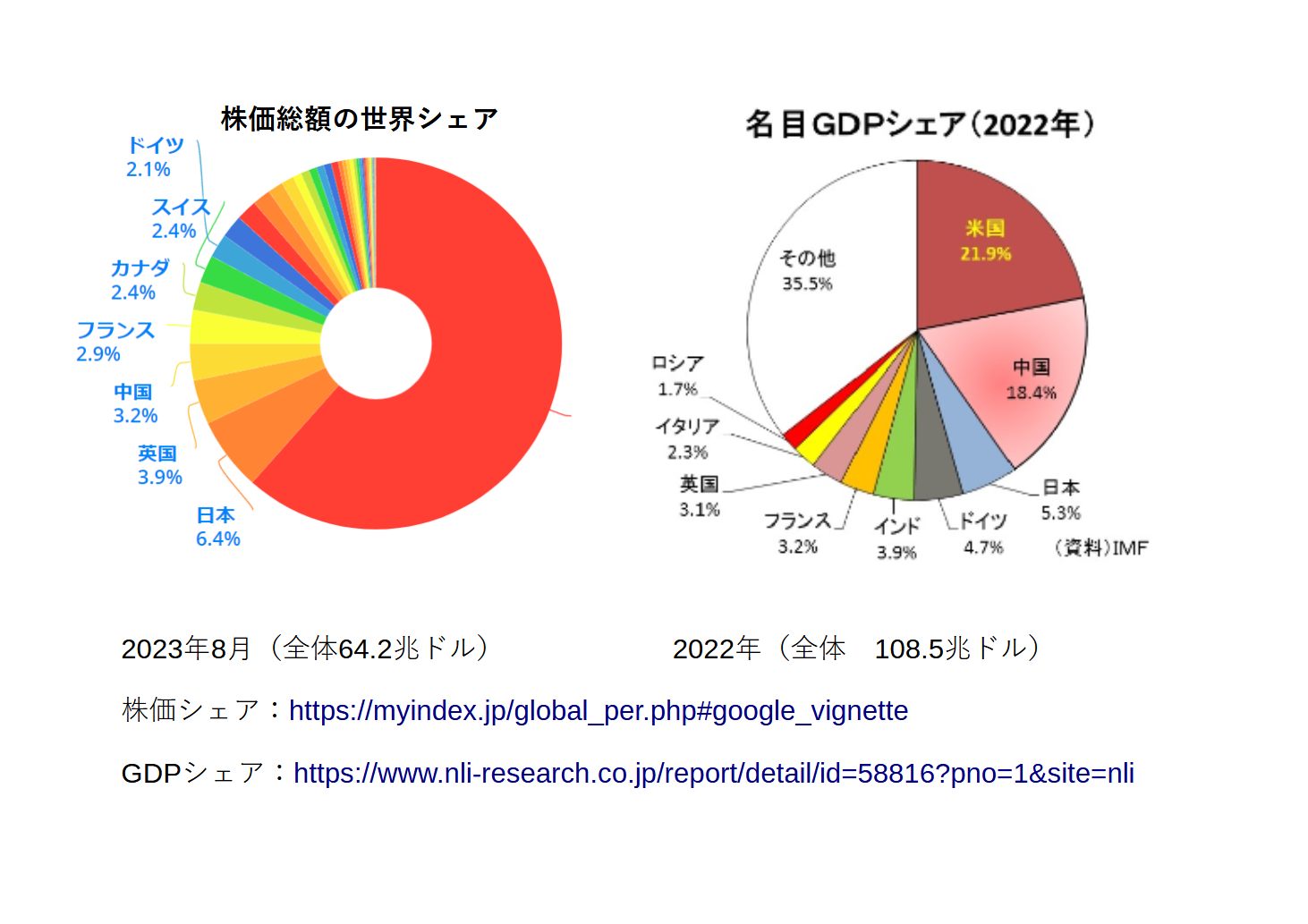

あの堀江貴文氏も、日本株を推奨している。(https://www.youtube.com/watch?v=WNEsSTOZnq02:30あたり)米国株があまり推奨されないのは、既に人気株がバブル状態だからである。次図は、GDPと株価総額のシェアをしめしている。

この図を見れば、米国の株が如何に高いかがわかるだろう。成長する国と停滞又は衰退する国では勿論株価は異なるが、通常の範囲にある国なら、株価とGDPのシェアがあまりも離反するのは何か変だということになる。その意味で、米国と中国の株には注意が必要だろう。

実績純益で計算した株価利益率(計算株価と直前期純益の比率)も、米国株の場合23.2(2023)であり、日本の14.6や世界の先進国平均の18.8より相当高い。(補足3)これらからも、下手な政治によるリスクを除外すれば、日本株への投資が推奨される。https://myindex.jp/global_per.php#google_vignette

エミン・ユルマズ氏は、最近の動画でも上記自説を繰り返す他、独自の日本の経済循環モデルなどからも日本株の優位性を説いている。明治以降、日本の経済は75年程の周期を経験しており、1950年代の日本の経済復興に対する朝鮮戦争特需と似た冷戦の効果が、今回の新冷戦構造でも考えられるというのである。現在、米国は日本を過去30年よりも強く必要としており、製造業などの日本回帰も起こると言うのである。https://www.youtube.com/watch?v=fAA9jZbZ9IM

この冷戦によって米国経済がより日本を必要とすることは、現在産業の米である半導体関連の情況にも表れている。半導体の素材や部品が供給できる主要国は、中国、台湾、韓国、日本の4ヶ国であるが、台湾有事や南北朝鮮対立などの影響が最も小さいのは日本である。

そう考えると、最近のTSMCの日本進出に日本政府が大金を出したことも、米国の意向が絡んでいるだろうと想像できる。https://www3.nhk.or.jp/news/html/20240224/k10014369011000.html

2)日本円安の影響

エミン・ユルマズ氏の解説する日本株が上がって当たり前の情況は、この10年の間に日本企業の経営が大分よくなったと言う話だった。ただ、日本人が感じている株価の急上昇は、米ドルで株価を見る外国人には実は幻である。為替レートを考えれば、ここ数年間、むしろ下がり気味だったと言えるだろう。

例えば、2021年2月1日の為替レートは104.914円でありその時の株価28966円を、2024年4月19日の米ドル154.63円で換算して計算すれば、42692円に相当する。従って米ドル換算で見れば、昨年秋から年末の日本の株価急上昇は2021年初めの株価に比べて非常に低くなったので、急激に調整が進んだが未だ追いついていないということになる。(補足4)

円安が今後進行して短期間に200円になるという人もおり、そうなれば日本はエネルギーや原材料などのコスト増によって、経営環境が悪くなる可能性もある上、日本という国そのものに対する信用も低くなる。そもそも、ここ数年ドル換算で日本の株が安くなって来たのは、それが原因ではないのか?

上図は、各国の債務残高の対GDP比の比較である。これは政府の運営効率の比較とも言える。この大きな政府債務の多くは国債残高であり、その半分以上は日本銀行により保有されている。日銀の総資産額は740兆円余りだが、その内の約586兆円が日本の長期国債である。https://www.boj.or.jp/about/account/zai2311a.htm

その事実と既に述べた異常に高い日本国の債務対GDPの比は、日本円の信用低下の原因になっている筈である。日銀は金利引き上げをすれば、それは自動的に日銀保有の国債の実質的価値低下をもたらし、直ぐに実質債務超過となるだろう。

勿論、満期まで待つのだから、価値は変わらないと強弁することは可能である。しかし、通常の経済の感覚では、金利を1%上げれば満期まで10年ある債債の価値は10%以上下がる。日銀の純資産は5兆円ほどであり、586兆円の国債の価値がそれ程低下すれば、実質的に債務超過である。

その時、円で発行された日本国債の引き受ける外国機関は完全に無くなるだろう。現在、外国が保有する日本国債の総額とその全国債残高に対する割合は、下図にあるように、2021年以降は緩やかに下降している。今現在、外国人保有の割合が大きく低下していないのは、“ドル建ての日本国債”が多く売れているからだろうと推測する。

このドル建て日本国債だが、直接財務省が発行する債券ではなく、日本国債を為替と組み合わせた商品である。詳細は日経新聞の有料記事を読んでもらいたいが、日本円と日本国債の暴落を誘う危険性を大きくする仕組みだろう。https://www.nikkei.com/article/DGXMZO41429820Y9A210C1EN2000/

「日本国債は円建てなので、日本が財政破綻することはない」のは、日銀が日本政府の子会社的存在なので真実である。しかし、日本円の価値が急激に下がる可能性は、最近毎年貿易赤字であることと、新NISAで一般国民のお金が米国のインデックスファンドに向かっていること、更には上記”ドル建て日本国債”の増加などから、増加しつつある。

政府とその子会社の日銀が目指すべきなのは、長期的に無理の無い範囲のインフレを起こし、主として老人層に溜まっている個人金融資産の実質価値の減少を非常に大きな不満を引き起こさない形で実現し、国家債務を実質的に減少させる金融政策である。

現在のような情況下で国債大量発行と日銀買い上げが続けば、日銀の信用低下と過度な円安をもたらす。現在既に、日本円は安全資産などではなく、投機の対象になっているという記事もある。https://toyokeizai.net/articles/-/635176

上にも書いたように、日本人の多くが新NISAを利用してNasdaq100やS&P500などのインデックスファンドを買っている事が円安に拍車をかけている。それは将に、日本円の信用低下が既に国内でも発生しているということである。

このような情況でも、政府が国債をドシドシ発行して、景気刺激すべきだという人たちが居る。(補足5)所謂リフレ派と呼ばれる人たちである。財務省や日銀には流石にいないだろうが、このような意見が国会でも聞かれる。私も素人でたいして解っている訳ではないが、無責任な国会議員も居るものだと呆れる。https://www.youtube.com/shorts/dJHfQJw4TEc

補足:

1)この件については、しっかりフォローされている以下のブログ記事を参照してもらいたい。https://ameblo.jp/docomo1923/entry-12849277548.html 更にその中に引用されているシェリルさんのブログ記事 https://ameblo.jp/sherryl-824/ を推奨します。

2)トルコ・イスタンブール出身のエコノミスト、為替ストラテジスト。1997年に日本に留学。一年後に東大理科一類に合格、2004年に東大工学部を卒業、2006年に同大学新領域創成科学研究科修士課程を修了後、野村証券に入社。投資銀行部門、機関投資家営業部門に勤務後、2016年に複眼経済塾の取締役・塾頭に就任。

https://toyokeizai.net/list/author/エミン・ユルマズ

3)株価利益率とは、株価総額を一年間の純益で割り算した値(PER)である。株価の評価に頻繁に使われる。その他のパラメータとして株価純資産比率(PBR)、更に総資産利益率(ROA)などがある。尚、エミン・ユルマズ氏が今後株価が10倍になる可能性がある企業の見分け方として、①過去4年売り上げ成長20%以上、②営業利益率10%以上、③上場5年以内、④オーナー企業かトップが筆頭株主の4条件を挙げている。この最後の情報が、今回のブログ記事で最も価値がある?!

4)為替レートで米ドル建てで見た日経平均のグラフは以下のサイトにある。

5)このような人たちは、日本政府が必死に財政出動を繰り返してきたことが、国家債務残高対GDPの比をあらわした図を見ても分からない人たちなのだろう。日本の中道から保守と言われる議員たちが、日本が基軸通貨発行国でもないのに米国の極左議員の主張するMMT理論に毒されているのは、非常に奇妙である。

(翌早朝補足5を追加し、語句の修正後最終版とする)

0 件のコメント:

コメントを投稿